Bâtiment et construction : la crise s'installe, confirmant le "scénario du pire" de la FFB

Ce mercredi 10 juillet se tenait la conférence de presse de la FFB, durant laquelle, chiffres à l'appui, il est apparu évident que la crise s'installait, confirmant un "scénario du pire" déjà évoqué par la FFB.

Publi-Information

Ce mercredi 10 juillet 2024 se tenait la conférence de presse de la FFB, durant laquelle, chiffres à l'appui, il est apparu évident que la crise s'installait, confirmant un "scénario du pire" déjà évoqué par la FFB, soit une chute d’activité de 21 milliards d’euros en volume entre 2022 et 2025, accompagnée de la perte de 150 000 emplois dans le secteur et de l’ordre de 300 000 dans la filière. De fait, le bâtiment pénalise le PIB et seul un gouvernement volontaire, en agissant vite, pourrait éviter ce fameux "pire".

Pour Olivier Salleron, le président de la FFB, cette "relance s’avère d’autant plus importante que, comme le montrent les Comptes trimestriels de l’Insee, deux agrégats pénalisent l’évolution du PIB en France : l’investissement en construction des ménages d’une part, des entreprises non financières de l’autre. En d’autres termes, au-delà du risque social, sans redémarrage du bâtiment, la croissance française se trouve sérieusement compromise."

Pour Olivier Salleron, "la phase des législatives n’a en rien modifié la situation du secteur : il entre clairement dans la crise et risque de souffrir plus durement encore de toute forme d’attentisme.", ajoutant qu'à "ce jour, ce n'est qu'un début. Et nous allons vers une grande glissade vers la fin de l'année 2024", rappelant que s'il "n'y a aucune mesure puissante de relance sur le neuf, [...] ce sont 150.000 emplois qui seront concernés dans le bâtiment" d'ici à 2025. Selon lui, "artisans et entreprises de bâtiment n’ont plus le temps de perdre du temps. En avant !" © PP

Le contexte macroéconomique et macrofinancier s'améliore très progressivement

Au premier trimestre 2024, le PIB en volume progresse de 0,2 % sous l’effet d’une micro hausse de la consommation des ménages (+ 0,1 %) comme du solde positif du commerce extérieur. Néanmoins, l’investissement continue de se replier (- 0,4 %). À l’amélioration de la situation macroéconomique globale s’ajoute le tassement confirmé de l’inflation depuis la fin 2023, s'affichant à 2,1 % en juin 2024 sur un an. De fait, la BCE (Banque Centrale Européenne) a commencé à abaisser, en juin, ses taux directeurs.

Quant au taux moyen des crédits immobiliers aux particuliers, hors assurance et coût des sûretés, il atteint 3,77 % en moyenne sur les mois d’avril et mai, alors que la durée des prêts stagne à 247 mois. Cette amélioration mesurée conduit à un tassement de la chute du crédit immobilier aux particuliers. Le nombre de prêts distribués se redresse à + 1,2 %, et même + 10,4 % pour l’ensemble et le neuf.

La dégradation globale du marché du crédit, renforcée par le rabotage des aides publiques, a conduit au recul des intentions d’achat de logements des ménages.

La crise du logement neuf ne connait pas de trêve

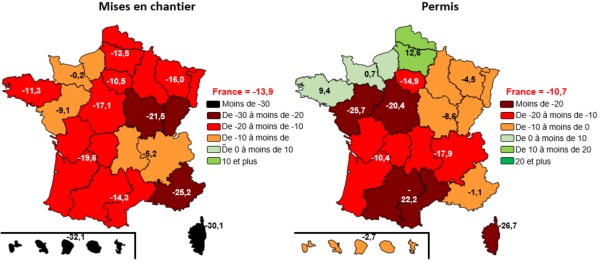

Concernant le logement neuf, la chute des mises en chantier demeure conséquente, même si cela tend à s'atténuer : - 13,9 % entre les premiers quinquamestres 2023 et 2024, conduisant à un rythme annuel 2024 de 264 000 logements, ce qui constitue toujours un plus bas historique depuis 1986. Quant aux permis, ils reculent encore d’environ 10 %, toujours tirés vers le bas par l’individuel (- 16,1 %) alors que le collectif limite la baisse (- 7,0 %).

Sur ces cartes, les évolutions régionales (en %) des mises en chantier et autorisations de logements en glissement annuel sur cinq mois à fin mai 2024 : entre les premiers quinquamestres 2023 et 2024, les mises en chantier de logements chutent dans toutes les régions. Il en va de même des autorisations, hors

Hauts-de-France, Bretagne et Normandie. © MTECT/CGDD/SDES, Sit@del2

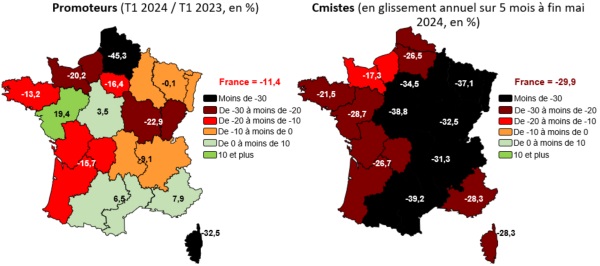

Les ventes de logements des promoteurs, y compris en bloc, poursuivent leur recul, à - 11,4 % en glissement annuel sur le premier trimestre 2024, soit à un rythme un peu moins élevé que sur quatre trimestres (- 16,8 %). Sur la même période, les ventes aux particuliers continuent de s'écrouler, à - 25,9 %, même si le rythme de baisse s’atténue un peu par rapport à ce qui s’observe sur quatre trimestres (- 33,8 %). Avec seulement 13 774 logements concernés, 2024 affiche le plus mauvais premier trimestre depuis l’origine de la série (1995).

Les ventes à institutionnels enregistrent une forte progression de 33,9 % en glissement annuel sur le premier trimestre 2024. De fait, celles signées avec des bailleurs sociaux s’envolent de 53,8 %, ce qui permet de masquer la dégringolade des ventes aux autres institutionnels (- 31,7 %).

Côté offre nouvelle, en glissement annuel sur le premier trimestre 2024, les mises en vente aux particuliers continuent de s’effondrer, à - 37,2 %, Comme pour les ventes, il s’agit du plus mauvais premier trimestre relevé depuis 1995.

Selon l’enquête de l’Insee réalisée auprès des promoteurs, pour l’avenir dans le collectif, les perspectives de mises en chantier ressortent légèrement moins mauvaises à l’horizon de l’été mais s’affichent encore 7,5 points en-deçà de leur moyenne de long terme. Surtout, elles demeurent très dégradées en accession, 7,9 points au-dessous de leur moyenne de longue période. En revanche, elles s’améliorent nettement en investissement locatif, basculant même en positif, 1,9 point au-dessus de leur moyenne de long terme. Il faut probablement y voir un effet d’anticipation de la fin du dispositif Pinel en fin d’année.

Par ailleurs, la part des promoteurs qui envisagent de mettre à l’étude de nouveaux programmes immobiliers se redresse un peu à 51,1 % à fin avril 2024, contre 47,1 % trois mois plus tôt. Toutefois, elle se situe encore 11,7 points de pourcentage au-dessous de la moyenne relevée depuis 1991.

Quant aux ventes en diffus des constructeurs de maisons individuelles (les "Cmistes"), après - 60,1 % en cumul sur les deux dernières années, soit une perte de 88 000 logements, elles continuent de plonger, à - 29,9 % en glissement annuel sur le premier quinquamestre 2024. Avec seulement 50 000 logements vendus sur les douze derniers mois, on atteint clairement un plus bas depuis 2007 (année d’origine de la série). Ce dernier se situe près de 75 000 unités au-dessous de la moyenne de long terme.

Entre les premiers trimestres 2023 et 2024, les ventes des promoteurs se replient dans plus des deux-tiers des régions. Les reculs les plus prononcés s’observent dans les Hauts-de-France (- 45,3 %), en Corse (- 32,5 %), en Bourgogne-Franche-Comté (- 22,9 %) et en Normandie (- 20,2 %). À l’opposé, le Centre-Val-de-Loire (+ 3,5 %), l’Occitanie (+ 6,5 %), PACA (+ 7,9 %) et les Pays de la Loire (+ 19,4 %) basculent en territoire positif. © FFB à partir de CGI Bâtiment/Caron Marketing, Markemétron

L’activité en amélioration-entretien

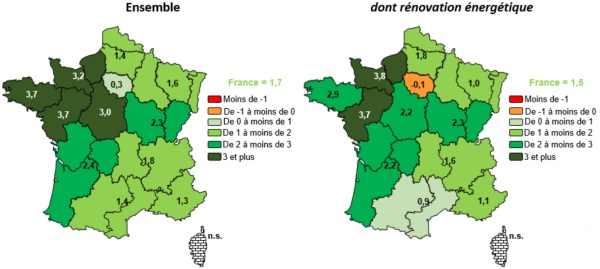

De son côté, l’activité en amélioration-entretien n'en finit plus de ralentir, à + 1,7 % en volume entre les premiers trimestres 2023 et 2024. Elle ressort entravée par la faible hausse de 0,6 % de la rénovation énergétique du logement, du fait, sans doute, de la brutale réforme de MaPrimeRénov’. De plus, les perspectives d’activité à l’horizon de l’été 2024 ne s’affichent toujours pas dans le positif (- 0,7 %).

En revanche, la dynamique reste bien installée dans le non résidentiel, à + 2,6 % à prix constants, avec même une forte croissance des travaux de rénovation énergétique, à + 7,4 %, sans doute en lien avec les premiers effets de la hausse des coûts de l’énergie, de l’audit tertiaire et du programme EduRénov’.

Toutes les régions enregistrent une hausse de leur activité d’ensemble en volume entre les premiers trimestres 2023 et 2024. Le quart Nord-Ouest affiche un score d’au moins 3 % à prix constants, alors que l’Île-de-France reste à la traîne. Si l’on se limite à la rénovation énergétique, les hausses s’avèrent dans l’ensemble un peu moins fortes et l’Île-de-France décroche même légèrement (- 0,1 %). © FFB / Réseau des Cerc

Les conséquences pour l'emploi : 25 000 postes perdus dans le bâtiment

Un tel contexte explique la perte de près de 25 000 postes dans le bâtiment entre les premiers trimestres 2023 et 2024, dont 16 200 salariés. Pour autant, à l’horizon de l’été, les perspectives d’emploi salarié restent étonnamment positives selon les chefs d’entreprise de plus de dix salariés. Par ailleurs, ces derniers soulignent une stabilisation de leur trésorerie un peu au-dessus de leur moyenne historique. Il en va de même pour les délais de paiement de leur clientèle privée. Selon l’Insee, en glissement annuel sur le premier quinquamestre 2024, hors micro-entrepreneurs, les créations d’entreprises dans la construction progressent de 5,1 %, donc bien moins rapidement que les + 8,9 % constatés dans l’ensemble de l’économie. Quant aux défaillances dans la construction, elles s’envolent de 30,5 % en glissement annuel sur le premier semestre 2024. Selon Altares, dans le bâtiment, la hausse ressort même à + 31,2 %, le gros œuvre enregistrant un score plus élevé que le second œuvre (+ 34,9 % contre + 29,0 %).

Prix des matériaux : une note (enfin) positive, avec une tendance à la baisse

Il est constaté une tendance à la baisse des prix des matériaux utilisés dans la construction (PVC, plastiques alvéolaires, aciers pour la construction, verre, demi-produits en aluminium) ou une quasi-stabilisation (béton prêt à l’emploi, charpentes et menuiseries en bois, tuiles). Cela laisse toutefois ces prix 30 % à 40 % au-delà de leur niveau de 2019.

Les dix mesures phares de la FFB pour relancer le secteur (et vite !)

– Le rétablissement d’un PTZ (Prêt à Taux Zéro) universel ;

– Le rétablissement d’un dispositif de soutien à l’investissement locatif ;

– La stabilisation de MaPrimeRénov’ au-delà du 1er janvier 2025 ;

– L’adaptation de l’objectif ZAN aux réalités des territoires ;

– L’arrêt de la surenchère réglementaire, avec notamment un décalage des étapes à venir de la RE2020 ;

– La limitation de la sous-traitance en cascade ;

– La révision du montant de la franchise de TVA ;

– La réforme du dispositif "REP", alors que la FFB vient d’obtenir une première avancée pour le 1er janvier 2025 avec la création d’un outil de cartographie commun au trois éco-organismes, la possibilité de déposer des déchets triés de moins d’une tonne sans déclaration préalable et celle de faire reprendre des déchets triés en entreprise dans des contenants à partir de 8 m3, sans fréquence d’enlèvement imposée ;

– Une politique de soutien à l’apprentissage ;

– Des règles en matière de représentativité patronale propices à un dialogue social équilibré.

Il est à noter que la FFB a obtenu la prise en charge officielle des périodes de canicule par le régime intempéries du BTP (CIBTP France), et ce sous deux conditions : que la canicule advienne durant la période de veille saisonnière (1er juin au 15 septembre) et qu'elle fasse l’objet d’une alerte pour forte chaleur, soit par Météo France (vigilance orange ou rouge), soit par arrêté préféctoral. © prostooleh / Freepik

L'auteur de cet article

Articles qui devraient vous intéresser