La filière bois dévoile enfin ses chiffres complets

Il a fallu un investissement de 500 000 € et 3 années de travail pour aboutir à une nouvelle présentation de l’économie de la filière bois, accessible en ligne et baptisée Veille Economique Mutualisée (VEM).

Publi-Information

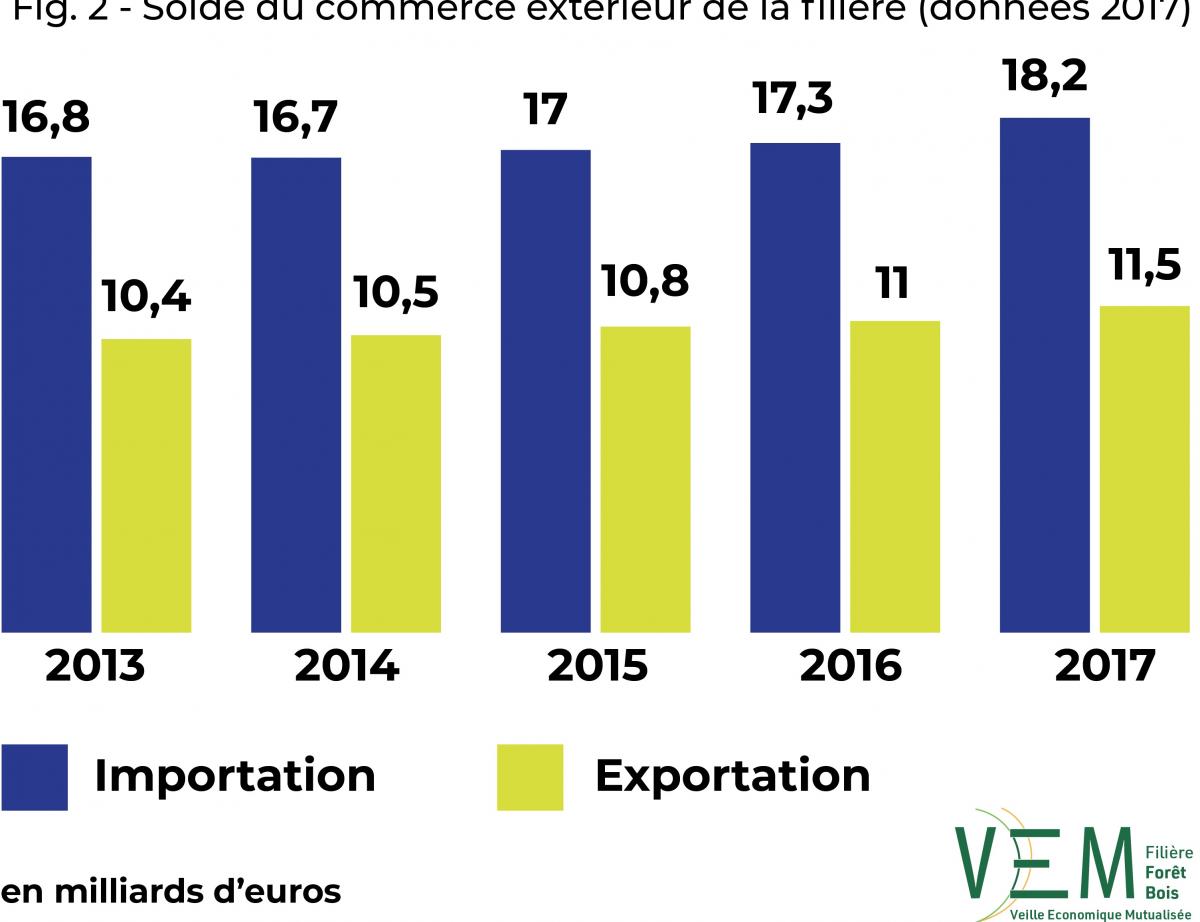

Cela fait bien longtemps que le monde politique ne parvient pas à comprendre comment la forêt française, en principe si abondante et en progression constante, accouche d’une filière si mal au point. Elle représente le second poste de déficit de la balance commerciale française, avec bon an mal an des importations qui dépassent les exportations d’environ 7 milliards d’euros. Il n’en a pas toujours été ainsi.

Si on remonte à l’époque de St Louis, comme le fait Jean-Marie Ballu dans son nouvel ouvrage sur l’histoire des forêts françaises, un quart des recettes de la couronne étaient tirées de l’exploitation de la forêt. Plus récemment, la France disposait encore d’une solide industrie du meuble en bois, et de nombreuses papeteries. Elle était même un leader international de la machine à bois.

Mais tandis que la forêt française a gagné en surface au cours des dernières décennies, l’économie du bois s’est écroulée. La pénible émergence de la construction bois est loin de compenser le naufrage du meuble et de la papeterie, d’autant que la France accuse un grave retard en matière de bois d’œuvre d’ingénierie. Quant au bois énergie, son développement s’inscrit de moins en moins bien dans les impératifs de lutte contre le changement climatique.

Une lecture économique d’avenir

Cela fait bien longtemps aussi que les rapports sur la forêt se suivent et constatent la plupart du temps une sous-capitalisation qui bloque le développement d’une économie pourtant extrêmement bénéfique.

La forêt crée en continu la valeur ajoutée équivalente à 100 millions de m3 d’accrus annuels. Ce n’est pas tout, elle purifie et en retient l’eau, et surtout nettoie l’air de son surplus de CO2 à concurrence, dit-on souvent, d’un quart des émissions annuelles humaines françaises. Las, ces services inestimables n’ont toujours pas de réalité économique. Quant aux vertus de la forêt française en termes d’emplois et de redistribution locale, ils sont difficiles à préciser dans le détail.

A cheval entre le secteur primaire et secondaire, voire tertiaire, et à cheval entre un ministère de tutelle agricole et une réalité économique industrielle, le bois a réussi, à la faveur de l’esprit du Grenelle de 2007, à se faire accepter, en théorie, dans le cercle restreint des industries d’avenir, c’est-à-dire aptes à contribuer à une réindustrialisation du pays.

Depuis, les objectifs du Grenelle n’ont pas été tenus, l’industrie papetière a encore reculé, le déficit s’est maintenu. Malgré les discours, malgré une réorganisation de la gouvernance, la plupart des efforts entrepris pour redresser économiquement cette filière ont échoué. Mais cela tient peut-être aussi à sa complexité, et à la méconnaissance qu’en a une élite politique de plus en plus urbaine et déconnectée de la ruralité du bois.

5 grandes familles et 51 sous-marchés pour la filière bois

En 2016, c’est-à-dire au moment où le petit secteur porteur d’espoir de développement, à savoir la construction bois, encaisse tardivement mais violemment l’un des contre-coups tardifs de la crise financière, pas moins de quatre ministères mettent en route un long travail de représentation moderne de ce labyrinthe.

Eric Toppan, économiste l’un des plus chevronnés de la filière bois, en charge des notes de conjoncture de France Bois Forêt, a coordonné un travail de titan accompli par les économistes de FCBA et notamment de Francis de Morogues.

La filière a pu être scindée en 5 grandes familles et 51 sous-marchés. Pour le coup, les équipes ont puisé dans les outils de visualisation au goût du jour, comme les diagrammes de Sankey. L’enjeu était de se rapprocher le plus possible des flux de matière réels, de mesurer avec une plus grande précision la valeur ajoutée et l’emploi, et de disposer de données utiles en matière de balance commerciale. Les résultats sont désormais en ligne sur vem-fb.fr

Des chiffres qui cachent un champion

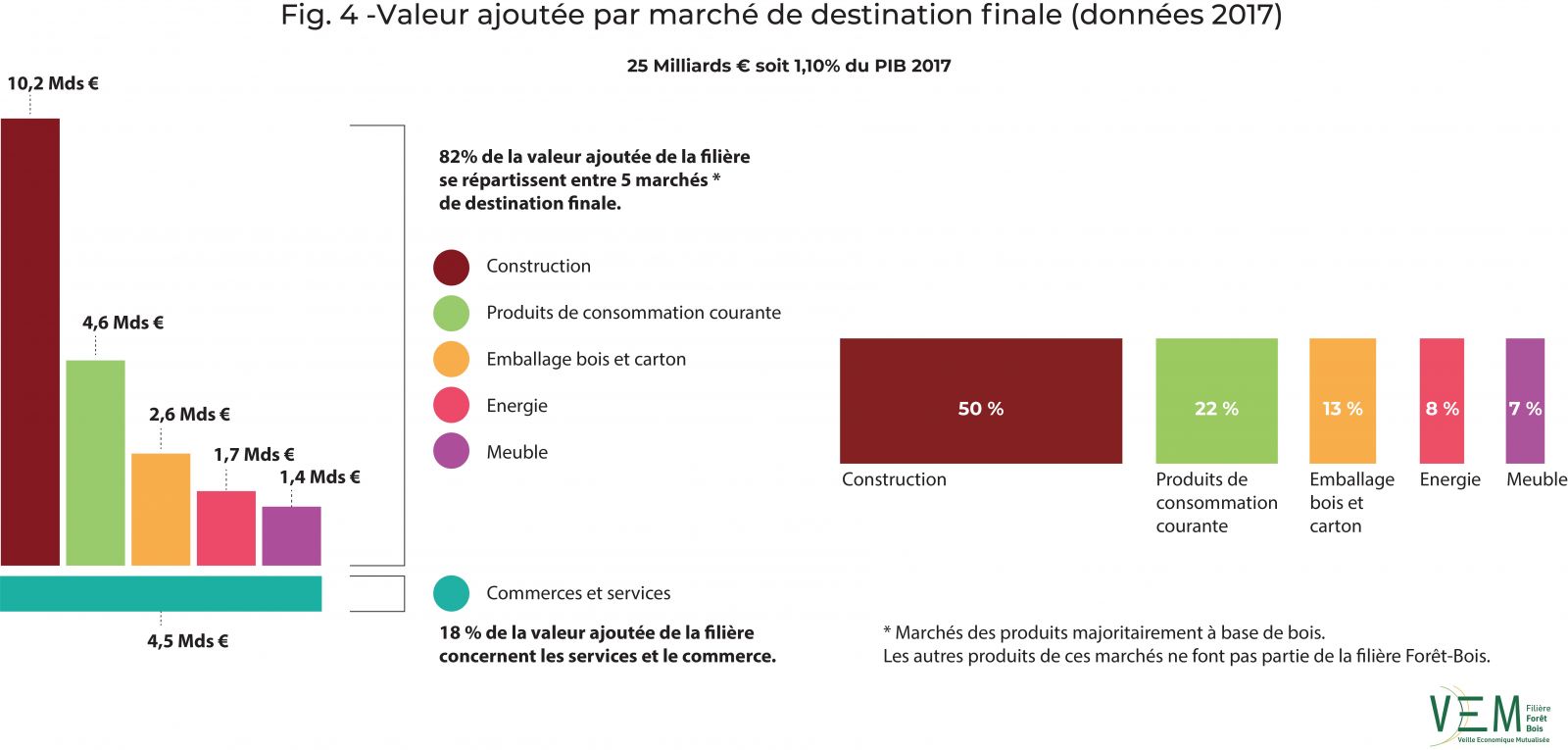

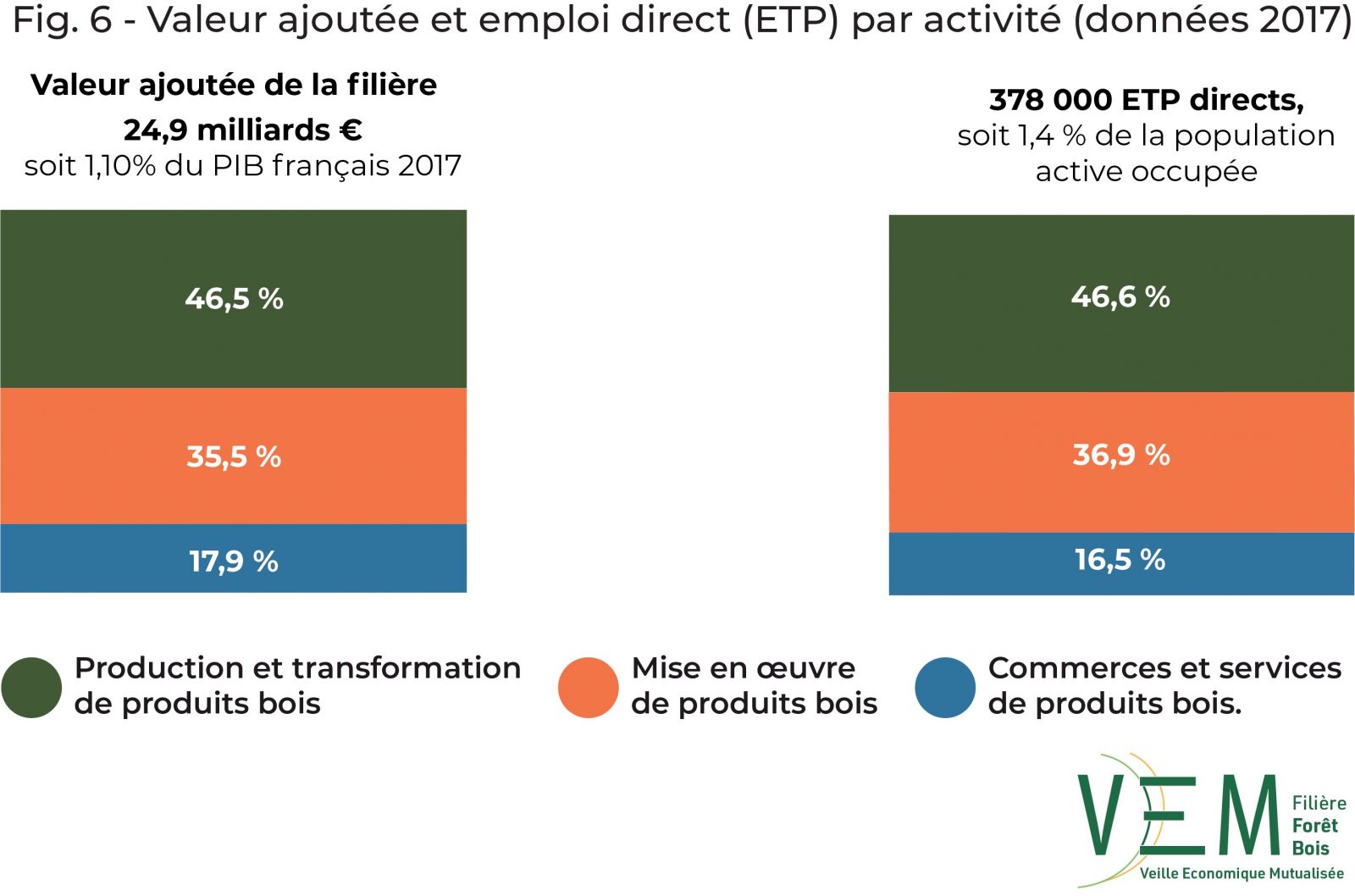

Selon les résultats de la VEM, la filière pèse quasiment 25 milliards d’euros en valeur ajoutée, 1,1% du PIB 2017, 12,7% de l’industrie française, 1,4% de la population active en termes d’emploi, 12,4% des emplois industriels, 378 000 emplois directs.

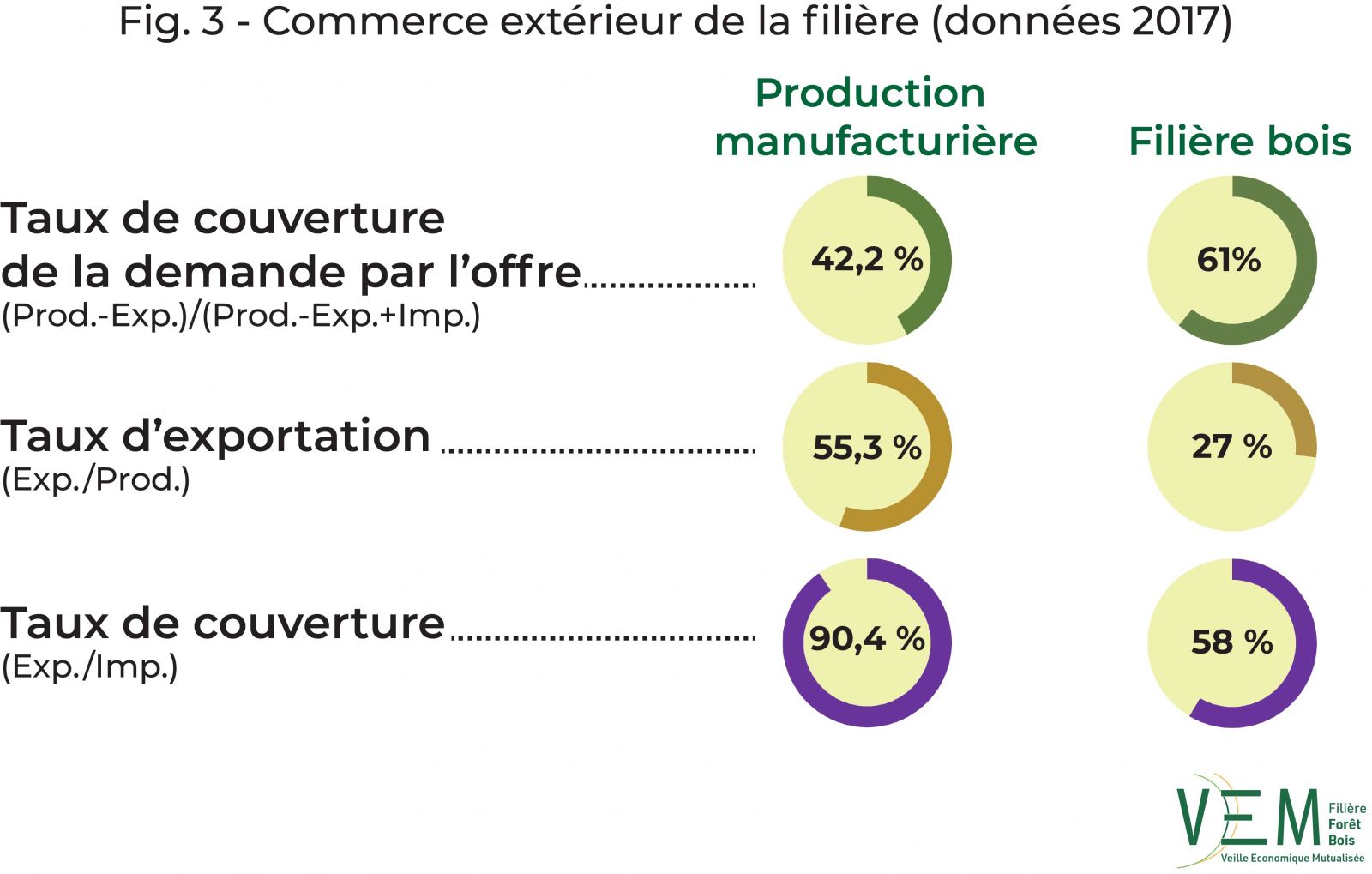

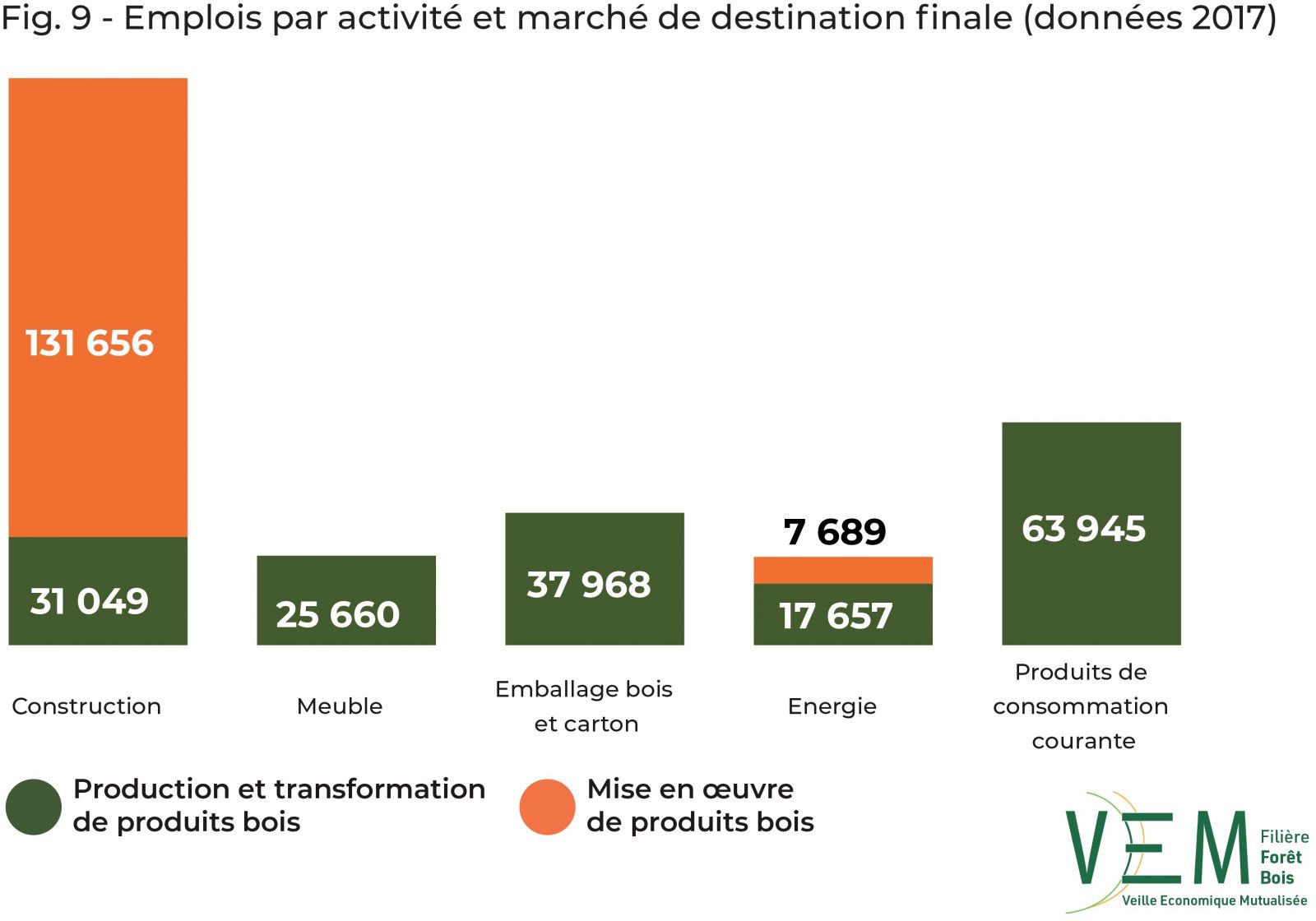

Le taux de couverture de la demande par l’offre est de 61% contre 42,2% pour la production manufacturière. La VEM fait ressortir le poids de la construction en général. Si l’on extrait le domaine transversal des commerces et services, le monde de la construction représente exactement la moitié de la valeur ajoutée de la filière, loin devant la catégorie fourre-tout des produits de consommation courante (22%), l’emballage bois et carton (13%), l’énergie (8%) et le meuble (7%).

On retrouve la même ventilation en termes d’emplois. Globalement, près de la moitié de la création de valeur se fait au stade de la production. Le reste de la valeur ajoutée, mais aussi de l’emploi, se répartit selon un ratio 2/3, 1/3 entre la mise en œuvre d’une part, et le commerce et services de l’autre.

La valeur ajoutée de la mise en oeuvre demeure élevée

Cependant, dans le secteur dominant de la construction, la part de valeur ajoutée générée par la mise en œuvre est extrêmement élevée (8,3 milliards d’euros), tandis que celle générée par la production et transformation de produits bois avoisine celle du meuble et de l’énergie.

Quant aux emplois du secteur de l’emballage bois et carton, ils représentent 2,6 milliards, tandis que la production et la transformation des produits de consommation courante avoisine 4,6 milliards

L’activité de mise en œuvre constitue non seulement 80% de la valeur ajoutée dirigée vers la construction, mais de loin le plus gros poste de valeur ajoutée de toute la filière. Et qui dit valeur ajoutée, dit emploi ! Un tiers des emplois de la filière bois sont concentrés dans la mise en œuvre des produits à base de bois pour la construction.

Un fort potentiel de manipulation

La VEM fournit de multiples enseignements, par exemples en analysant les trois principales filières d’usage identifiées, à savoir le bois d’œuvre, le bois d’industrie et le bois énergie. Mais on peut aussi faire dire toutes sortes de choses à ces chiffres. Par exemple, selon l’angle choisi, on mettra l’accent sur le fait que « près de la moitié de la valeur ajoutée et de l’emploi » est le fait de la « production et transformation de produits bois », même si cette activité est disséminée entre plusieurs marchés.

C’est une façon d’atténuer cette masse dominante de la mise en œuvre dans le monde de la construction. Il s’agit pourtant du cœur de marché de la filière, et l’on peut demander aux économistes ce qu’on doit faire avec. Avec un peu de bon sens, ils diront : consolider ! Or, le discours actuellement dominant de la filière vise exactement le contraire, en mettant en permanence l’accent sur une approche mercantiliste qui sonne si doucement, et faussement, aux oreilles de Bercy.

Car si le point fort de la filière bois est la mise en œuvre dans le bâtiment, il est vrai que c’est aussi un domaine où, si l’on fait parler la VEM, la part des produits importés est sans doute élevée. Aussi faudra-t-il certes tenter d’apporter des alternatives domestiques à ces produits, mais surtout ne pas saborder ce marché de mise en œuvre de produits à valeur ajoutée.

Exemple : courir le risque de développer une offre industrielle de CLT comme le fait Piveteau, certes, mais bien se garder de mettre des bâtons dans les roues au développement du marché de la construction en CLT en France en général.

Et ce, même si les panneaux en CLT captent vers l’amont et parfois vers l’étranger de la valeur ajoutée que des techniques constructives comme l’ossature bois semblent mieux défendre. Tout le monde, bien sûr, ne voit pas les choses ainsi, et c’est bien. La VEM donne des billes à tous ceux qui veulent bien y puiser. Les points de vue marqués resteront sans doute comme ils sont, mais le débat pourra être mené sur des bases plus précises.

Source : batirama.com/ Jonas Tophoven

Articles qui devraient vous intéresser

Pour aller plus loin ...