Crise du logement : va-t-on vers un nouveau souffle ou en a-t-on encore pour longtemps ?

Les chiffres pour l’année 2024 donnent le vertige puisque le logement neuf abandonne encore 10 % par rapport à 2023. Focus la conférence de presse du Pôle Habitat FFB de ce 27 février 2025.

Publi-Information

Les chiffres pour l’année 2024 donnent le vertige : avec 50 800 ventes en construction de maisons individuelles et 60 750 ventes aux particuliers en promotion immobilière, le logement neuf, hors ventes aux investisseurs institutionnels, abandonne encore 10 % par rapport à 2023 et surtout se situe à près de 50 % en-deçà des moyennes annuelles de long terme. C'est ce qu'il en ressort de la conférence de presse du Pôle Habitat FFB de ce 27 février 2025.

Une bonne nouvelle cependant : le "robinet du crédit s'est reouvert" déclare Christophe Boucaux, délégué général du Pôle Habitat FFB, notamment avec la baisse des taux d'intérêt. Pour autant, alerte ce dernier, on parle d'une "chute brutale, historique, violente".

.png)

Grégory Monod, le président du Pôle Habitat FFB, ici en photo, prévient : "avec 8 mises en chantier pour 1 000 ménages, la situation actuelle du logement neuf ressort similaire à celle qui prévalait en France au début des années 1950 ! Dès lors, je salue l’action et l’opiniâtreté de notre ministre du Logement, Valérie Létard, pour l’adoption récente de dispositions qui vont enfin dans le bon sens. Mais la crise n’est pas résolue pour autant, et nous restons mobilisés pour que des mesures complémentaires et pérennes soient prises afin d’inverser durablement la tendance." © Groupe Monot

Le crédit immobilier aux particuliers

L’amélioration des conditions de financement des acquéreurs observée ces derniers mois souffle toutefois un léger vent d’optimisme, d’autant que le gouvernement n’ignore plus la nécessité d’agir pour soutenir la demande. Plusieurs des mesures de la loi de finances pour 2025 en témoignent, particulièrement le rétablissement du prêt à taux zéro neuf sur tout le territoire et surtout pour la maison individuelle.

Du côté du crédit, il y a donc du mieux, notamment avec un allongement des durées (+ 2,4 mois sur 2024) mais surtout une baisse constante des taux d’intérêt depuis janvier 2024. Après une chute de 40 % en 2023, la production de crédits immobiliers aux particuliers croît de 9,1 % à fin janvier 2025 en glissement annuel sur douze mois. Cette production est même en augmentation de 24,6 % à fin janvier 2025 en glissement annuel sur trois mois.

Concernant le prix des logements neufs, il n'y a pas d'accalmie mais une stabilisation, avec, du côté de la construction de maisons et pour une maison de 113 m2 un prix moyen de 207 000 euros, soit un recul de - 4,2 % pour 2024. Côté promotion immoblière, pour la maison groupée et l'appartement, le recul est respectivement de - 1,2 % et 0,7 %. © Pascal Poggi

Quel bilan, pour 2024 ?

Ventes brutes

Concernant les ventes brutes de logements neufs, en glissement annuel à fin décembre 2024 sur 12 mois, c'est - 6,8 %. Quant aux ventes brutes de logements neufs aux particuliers, en glissement annuel à fin décembre 2024, sur 12 mois, le chiffre est de - 9,8 %.

Construction de maisons individuelles

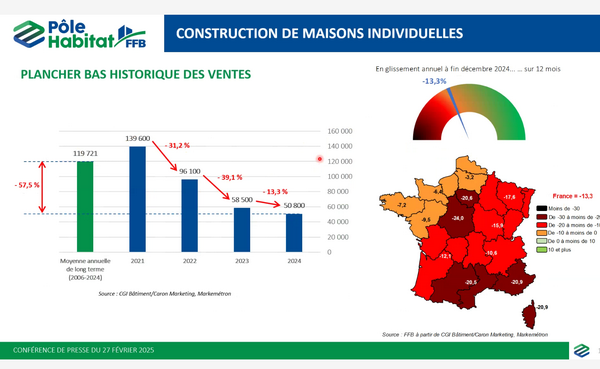

Concernant la construction de maisons individuelles, 2024 représente le plancher bas historique des ventes, avec 50 800 ventes, contre 58 500 pour 2023. En glissement annuel à fin décembre 2024 sur 12 mois, cela représente - 13,3 %.

On note de fortes disparités géographiques. Source : FFB à partir de CGI Bâtiment/Caron Marketing, Markemétron

Source : CGI Bâtiment/Caron Marketing, Markemétron

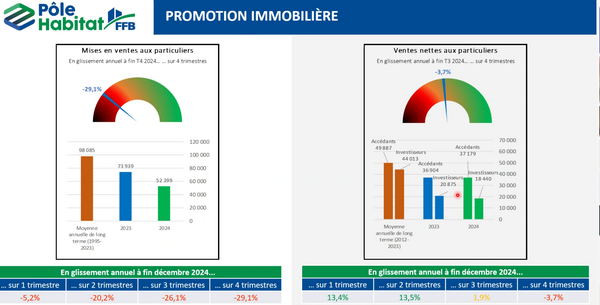

Promotion immobilière

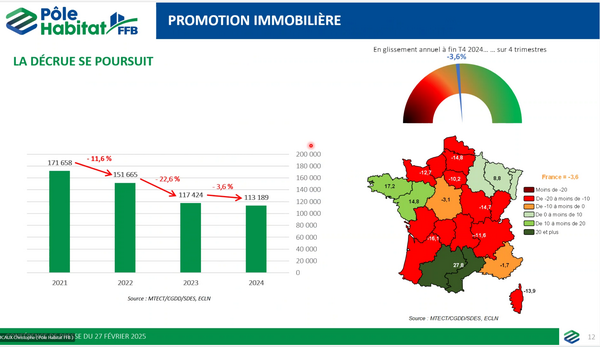

En ce qui concerne la promotion immobilière, la décrue semble se poursuivre : en glissement annuel à fin T4 2024 sur 4 trimestres, le chiffre est de - 3,6 %, avec, toujours, des disparités géographiques et, par exemple, une belle progession en Occitanie.

Source : MTECT/CGDD/SDES, ECLN

La vente aux particuliers, en glissement annuel à fin décembre 2024, se décline ainsi :

– sur 1 trimestre : 6,6 % ;

– sur 2 trimestres : 7,2 % ;

– sur 3 trimestres : - 0,2 % ;

– sur 4 trimestres : - 6,7 %.

Quant à la vente aux institutionnels, en glissement annuel à fin décembre 2024, elle se chiffre ainsi :

– sur 1 trimestre : - 20,9 % ;

– sur 2 trimestres : - 15,9 % ;

– sur 3 trimestres : - 4,7% ;

– sur 4 trimestres : 0,2 %.

Source : MTECT/CGDD/SDES, ECLN

Du côté de la production

En ce qui concerne les mises en chantier, toujours en glissement annuel à fin décembre 2024 sur 12 mois, elles affichent un recul de - 11,1 % et les autorisations de mises en chantier approximativement le même recul, soit - 12,3 %.

Quelles sont les conséquences de ce sinistre bilan ?

Cela entraîne, en amont de la filière, un bilan qualifié de "sinistre", s’accompagnant d’une kyrielle d’abandons et de retraits d’opérations ainsi que de défaillances d’entreprises et de destructions d’emplois massives. De fait, en 2024, les autorisations, qui augurent les mises en chantier de 2025, ont enregistré un recul de plus de 12 % ... car l’inaction et les tergiversations passées se paient au prix fort : "de nombreuses années de convalescence seront nécessaires à la filière pour se remettre de ce tsunami", selon le Pôle Habitat FFB.

Concrètement, les défaillances d’entreprises sont de l'ordre de 30 %, les difficultés à financer et garantir les opérations, ainsi que les retraits et abandons d’opérations se mutliplient, et la contagion se propage sur l'amont et l'aval de la filière, puisque les industriels et les entreprises sont également touchés. Concernant l'emploi, la réduction d'effectifs est terrible : environ 40 % sur deux ans sur l’amont de la filière, avec d'abord un impact sur les équipes techniques et commerciales, ensuite les industriels.

"On en a pour très longtemps" (dixit Christophe Boucaux)

L'érosion va se poursuivre en 2025, mais les crises précédentes ayant toutes trouvé une voie de résolution grâce à des dispositifs de relance destinés à la primo-accession des classes moyennes et à l’investissement locatif, l’instauration d’un statut incitatif et pérenne de bailleur privé est indispensable, selon le Pôle Habitat FFB, afin de soutenir l’investissement locatif aujourd’hui déserté tant par les institutionnels que par les particuliers.

Il convient aussi de simplifier les règles, normes et procédures qui freinent l’activité et découragent l’entreprise.

Il faut aussi adopter les mesures portées par la proposition de loi TRACE pour permettre davantage de pragmatisme dans l’application du ZAN.

L'auteur de cet article

Articles qui devraient vous intéresser

Pour aller plus loin ...