Premier baromètre des matériaux de construction biosourcés

L’association des Industriels de la Construction Biosourcée revendique 11 % de parts d’un marché de l’isolation estimé à 260 millions de m2 : les matériaux biosourcés ont le vent en poupe !

Publi-Information

La ouate, la fibre de bois, le coton recyclé, le lin, l’herbe, la paille, le chanvre, le béton de bois… Sous la présidence de Vincent Hannecart et la conduite opérationnelle d’Yves Hustache, l’AICB, crée en 2016 au sein de l’Union des Industriels de la Construction Bois, progresse.

Au début, en 2018, c’était un fourre-tout hétéroclite, pas toujours représentatif des mini-secteurs industriels, à l’écart de la paille et du chanvre malgré biofib’. À présent, l’association regroupe les principaux acteurs du marché français en intégrant des fournisseurs belges (Isohemp, Isoproc, Gramitherm) et de la Forêt-Noire (Gutex). Voici donc une association quasi européenne (France, Allemagne, Belgique, Catalogne).

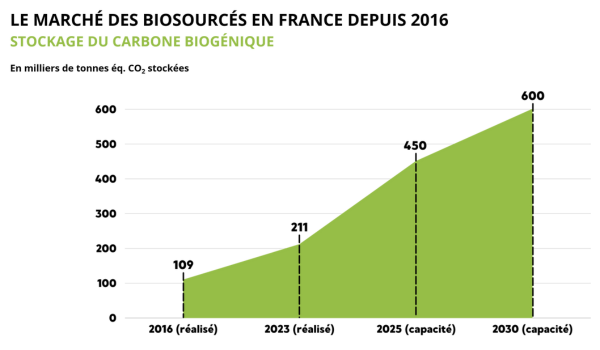

Le marché des biosourcés en France depuis 2016 : illustration. © AICB

Périmètre

La représentativité par segments s’est améliorée. Elle est patente pour la fibre de bois avec Gutex, pour la ouate, Cellaouate et Ouatitude produisent avec le leader Isocell (Autriche). La paille fait son entrée dans le sillage de Pro-Fibres (Cavac) avec deux intervenants plus la paille hachée de Ielo, mais sans la profondeur du réseau français de la construction paille (RFCP), ses collectifs régionaux, son congrès... Le béton de bois n’est pour l’heure représenté que par CCB Greentech, le chanvre malgré Cavac et Isohemp reste fermement dans les mains de l’association Construire en chanvre, sans oublier les petits réseaux locaux (Ecopertica). L’intégration de Terlian ouvre le champ de la terre crue.

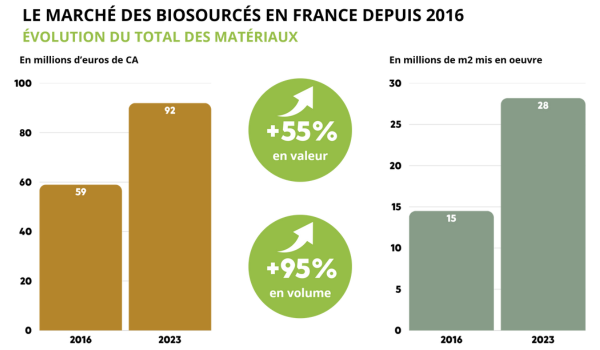

Le marché des biosourcés en France depuis 2016 : illustration. © AICB

Un secteur alternatif contrôlé

Avec l’entrée de Knauf suite au lancement de l’isolant original ThermaSoft natura en 2022, révélant dans la foulée le potentiel de production de sa fibre de bois acoustique, l’AICB dispose de quatre poids-lourds :

– Saint-Gobain (Isonat, Terlian),

– Knauf,

– Soprema,

– et Kingspan (même si la communication de Steico en France ne mentionne pas le rachat).

Dans les trois cas, on fait face à des groupes dont l’activité déborde très largement l’isolation biosourcée. Les gros ne sont pas ou plus des "pure players".

Une progression stagnante

La part de marché de 11 % était déjà revendiquée en 2021 avec un volume affiché en 2023 selon les chiffres de 2021, de 33 millions de m2 d’isolants biosourcés installés, maintenant, avec le baromètre et un périmètre AICB différent, c’est 28 millions pour l’année 2023. Le marché est en baisse, l’AICB a préservé ses parts de marché. L’estimation était, en 2021-2023, de 60 millions en 2025…

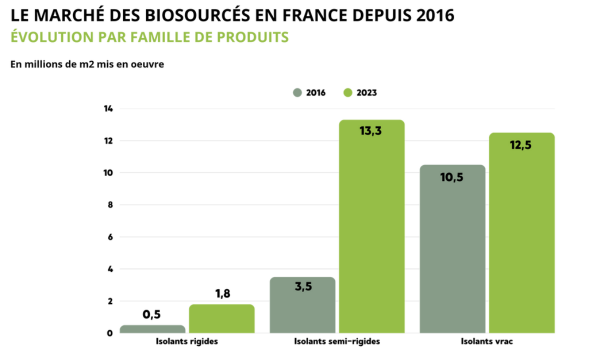

Le marché des biosourcés en France depuis 2016 : illustration. © AICB

Un baromètre qui manque de mercure

11 % de pdm de quel marché, au juste ? Selon l’AICB, le marché de l’isolation est à la baisse, à 260 millions de m2 en … 2021. L’AICB se base sur 10 cm d’épaisseur de laine minérale comme base de rapport pour le calcul des volumes de surface. Pas idéal pour les bottes de paille. En valeur négoce, en valeur posée, le marché biosourcé, cela représente quoi ? La paille, c’est combien en plus ? Pour l’heure, 0,5 points de pdm selon des estimations, et le béton de chanvre 0,25 environ, sans doute moins. Pour l’AICB, il est difficile de rentrer dans le détail car les segments sont trop divers et on en arrive à dévoiler des données que les associations professionnelles n’ont pas le droit d’avoir, au risque de se voir considérés comme un cartel.

Convergences

Qu’est-ce qui réunit ces industriels ? Premièrement, Karibati à l’époque animé par le même Yves Hustache a précisé la notion de produit biosourcé établie à l’échelle de l’Europe, en fixant des pourcentages selon les produits, et en se basant sur le poids. Il y a dix ans, entendre que le béton devient biosourcé avec 6 % de masse biosourcée faisait grincer. Maintenant, les produits mixtes intégrant de la fibre de bois se développent, notamment du côté des préfabricateurs de la FIB (mais pas au point que Spurgin quitte la FIB…).

Champion de l’été

S’ajoutent des causes communes comme le confort d’été ou la doxa évolue. On connaissait le déphasage et l’amplitude thermique qui ne sauront pris en compte en France qu’en passant sur le corps de Saint-Gobain, on entend maintenant que le confort d’été est également favorisé par les effets de régulation hygrothermiques. Encore faut-il que les isolants biosourcés puissent la faire valoir dans un cadre réglementaire qui adore les pare-vapeur.

Une niche fragile

Autre cause commune, les nouvelles FDES de 2025, imposées par l’Europe, qui pénalisent les biosourcés et les rabaissent, selon Philippe Lamarque de Construire en chanvre, au niveau émissif du béton "bas carbone".

Dans ce cadre, on tente de trouver une parade, de réemployer les produits en fin de vie, ça semble marcher pour les blocs d’Isohemp. Vu la diversité des produits et solutions, et la démultiplication des recherches R&D, on ne peut plus s’en remettre qu’à une construction militante, qui n’est pas forcément dans le focus des industriels. De sorte que la niche industrielle des isolants biosourcée reste suspendue à la prise en compte de la valeur biogénique, en principe assurée en France dans le cadre de la RE2020, mais en sursis à cause d’une remise en cause de cette réglementation par le gouvernement actuel. La copie du rapporteur sera rendue en juin, c’est-à-dire au moment où la dissolution de l’Assemblée redeviendra possible.

Des capacités à revendre

Troisième point de convergence, les capacités de production. Selon Vincent Hannecart, on pourrait produire le double en termes de capacités machines, notamment suite aux investissements effectués, et décupler largement en fonction des ressources naturelles. Oui, mais si cela se produit par une démarche de refoulement des isolants fossiles ou fortement émissifs comme la laine minérale, en bloquant des capacités de production existantes et phénoménales, est-ce que les quatre majors de l’AICB souscriront ?

Se raccrocher à une branche

Et pourtant, le biosourcé est dans l’air du temps. Il y a huit ans, quand apparaissait Gramitherm, on était dans la phase ou tout devenait un isolant biosourcé, même le duvet des canards. Les grands rachetaient des petits alternatifs pour les contrôler ou les étouffer. Dix ans plus tard, ce n’est apparemment pas la montée au ciel, mais pas non plus l’enterrement. Près de 100 millions d’euros pour le périmètre actuel AICB, ce n’est pas rien. Le marché se structure, se diversifie et occupe assez bien le terrain médiatique. La limite entre une démarche d’affrontement de la crise climatique et un appendice qui masque le "business as usuel" n'en reste pas moins ténue.

L'auteur de cet article

La construction biosourcé : les autres articles du dossier...

Articles qui devraient vous intéresser

Pour aller plus loin ...

La construction biosourcé

L’association des Industriels de la Construction Biosourcée revendique 11 % de parts d’un marché de l’isolation estimé à 260 millions de m2 : les matériaux biosourcés ont le vent en poupe !